Separar o patrimônio por funções não é uma ideia nova.

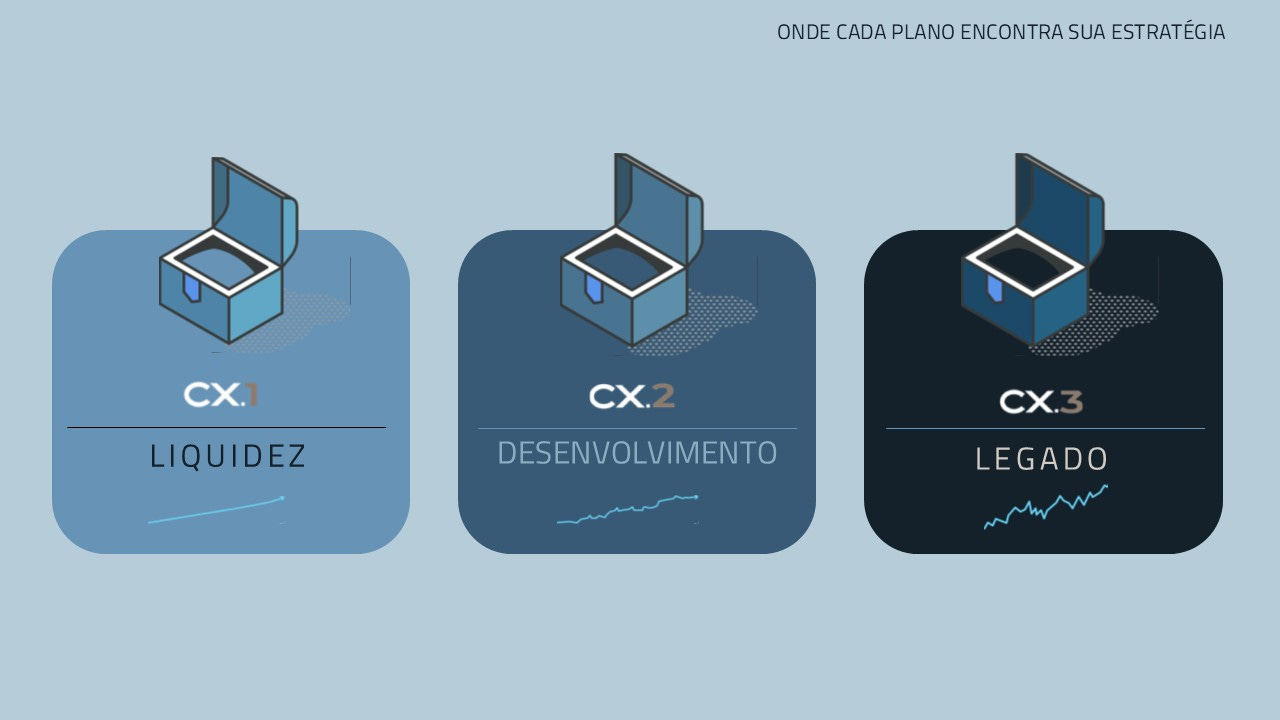

Em diversas tradições de gestão de riqueza, os recursos são organizados conforme o tempo e o propósito de uso: liquidez para viver, capital para o desenvolvimento, legado para atravessar gerações.

No Brasil, porém, essa lógica ainda é exceção.

Não por falta de sofisticação técnica.

Nem por escassez de instrumentos financeiros.

Mas por razões mais profundas, que combinam estrutura de mercado e memória histórica.

A indústria financeira brasileira cresceu fortemente ancorada na distribuição de produtos. A remuneração baseada em comissões, rebates e incentivos comerciais tende a orientar a conversa para aquilo que pode ser oferecido — e não necessariamente para a função que cada parcela do patrimônio deveria cumprir na vida do investidor.

Quando o foco é a venda, o portfólio se torna vitrine.

Quando o foco é o planejamento, ele se transforma em arquitetura.

Organizar o patrimônio em instâncias distintas — curto, médio e longo prazo — pressupõe aceitar que cada parte do dinheiro deve obedecer a uma política própria.

Liquidez exige previsibilidade.

Desenvolvimento exige disposição para atravessar ciclos.

Legado exige horizonte de permanência.

Essa coerência, no entanto, dificilmente prospera quando o aconselhamento depende economicamente das soluções utilizadas. A tentação de ajustar a estratégia ao produto, e não o produto à estratégia, torna-se estrutural.

Por isso, modelos baseados em fee de gestão, acompanhados da devolução integral de comissões, criam um ambiente mais fértil para a construção dessa arquitetura. Eles deslocam o eixo da relação: o investidor deixa de ser consumidor de ativos e passa a ser autor de um projeto financeiro com sentido.

Há ainda um fator menos visível, mas decisivo.

A experiência da hiperinflação, contida apenas em 1994, permanece como uma marca profunda no imaginário econômico do país. Mais do que um episódio histórico, ela se tornou uma memória arquetípica de instabilidade, uma desconfiança difusa em relação ao tempo longo. Durante anos, sobreviver financeiramente significou reagir, proteger-se, adaptar-se ao curto prazo. A cultura patrimonial foi moldada sob o signo da urgência.

Pensar o patrimônio em “caixinhas” exige justamente o contrário: confiança na duração, capacidade de suportar ciclos, disposição para construir continuidade. Trata-se de uma mudança que não é apenas técnica, mas psicológica e simbólica.

O Brasil está apenas começando essa travessia.

Entre a lógica da oportunidade imediata e a elaboração paciente de estruturas duradouras, abre-se um espaço de amadurecimento que envolve mercado, instituições e mentalidade.

Quando essa transformação se consolidar, o portfólio deixará de ser apenas uma soma de aplicações.

Passará a funcionar como uma forma consciente de organizar o tempo

.